龙虎斗

着手丨财通社

年头借AI愚弄观念一度被市集热炒的易点寰球(301171.SZ),如今正站在新的十字街头。

3月26日,这家在A股创业板上市不及四年的公司讲求向港交所递交主板上市恳求,中信证券(06030.HK)香港担任独家保荐东说念主。

从股价的剧烈波动到主营业务的真正成色,易点寰球这次赴港IPO,更像是一场在热度与基本面之间寻找均衡的再开赴。

1

已经是AI牛股,

如今股价几近腰斩

2026年头,A股AI愚弄板块集体躁动。易点寰球与汉文在线(300364.SZ)、天龙集团(300063.SZ)一说念,被市集冠以“新易中天”的名称,成为资金追赶的焦点。

那时,马斯克发文称将讲求开源X平台最新的内容保举算法。此举被市集解读为马斯克也要涉足GEO(生成式引擎优化)鸿沟,关系AI愚弄观念股随之起飞。

行情来得很快,也很猛。2025年12月31日至2026年1月14日,易点寰球股价在短短9个来去日内从36.74元全部飙升至81.32元,区间涨幅高达121.34%。

彼时,手脚开赴点在出海营销鸿沟布局AIGC战术的营销科技公司,易点寰球被视为跨境GEO鸿沟的潜在标的。

然则,热度退去一样飞速。自2月14日起,易点寰球股价颤动回落。

截止3月27日收盘,该股报44.06元/股,较阶段高点回落约45.82%,市值缩水至207.91亿元。

比其早一个月提交港股IPO恳求的汉文在线,3月27日收报25.94元/股,股价也较年内高点回撤约38.73%。

市集心思推动的估值抬升,最终如故回到了基本面。

易点寰球并非生来即是一家营销科技公司。其前身是建设于2005年4月的湖北高曼重工股份有限公司(简称“高曼重工”),一家高空功课平台分娩企业。

2013年8月,高曼重工挂牌新三板。这一年,公司营收仅1663.57万元,净利润161.43万元。到2015年上半年,公司致使已出现轻微亏本,发展出路不甚逍遥。

因此,高曼重工那时的实控东说念主夏晨曦特意向全体转让公司权力。江西吉安东说念主邹小武则看中了公司的壳价值,特意接办。

2015年下半年,邹小武通过受让股份及定增入主高曼重工,飞速获得公司限度权。

1987年6月建树的邹小武,在好意思国亚利桑那大学读硕工夫战役到了互联网营销业务,并尝试创业。

2011年,邹小武归国,与合资东说念主创立中国最早的国外营销平台Yeahmobi。

他成为高曼重工实控东说念主后,公司的筹画处所发生紧要变嫌,不错说是跟原有业务八竿子打不着。

2016年头,公司讲求改名为易点寰球,冉冉剥离高空功课平台业务,并开动全面转向互联网营销业务。

自2018年起,易点寰球开动开展品牌告白业务,并于2018年4月晦止新三板挂牌,2022年8月得手登陆深交所创业板。

从开辟制造到数字营销,再行三板到创业板再到谋求港股上市,易点寰球走出了一条不同寻常的路。

它的升空,现实上是因为精确踩中了中国企业出海与流量钞票化的时期红利。

在港股IPO前,邹小武过火限度的宁波众点易企业治理合资企业(有限合资)整个执有易点寰球约29.96%的A股股份,为单一最大股东集团。

手脚易点寰球实践董事及董事长,豪门国际官网娱乐平台2025年邹小武从公司领取的报答为185.1万元。

A股上市于今,易点寰球共实施了四次利润分派规划,累计派现1.47亿元(含税)。

2

收入逐年增长,

毛利率却逐年下滑

从业务现实来看,易点寰球作念的仍然是流量生意。

公司定位为数字营销劳动提供商,中枢业务是匡助中国企业在国外进行告白投放,结束愚弄下载、用户注册或家具销售等交易转机。

招股书披露,截止2026年3月20日,易点寰球已助力客户结束特出13亿次交易转机。

按灼识接续口径,以2024年总活水计,公司在群众市集的中国孤独第三方迁徙告白平台及中国出海数字营销劳动提供商平分笔名按序三录取四。

易点寰球现存客户名单中不乏头部企业,包括阿里巴巴-W(09988.HK)、腾讯控股(00700.HK)、字节跳跃、SHEIN(希音)、米哈游、滴滴、携程集团-S(09961.HK)等。

业务结构上,易点寰球主要分为两条线:

其一是整互助销劳动,依托Cyberklick,为客户提供从营销策动、内容生成、告白投放到后果优化的玄虚科罚决策,并手脚头部媒体的合作伙伴或优质代理,协助告白主在Google、Meta、TikTok等头部媒体上高效治理告白账户;

其二是告白平台业务,通过Yeahmobi与zMaticoo,将客户告白精确匹配至种种媒体的主张受众,结束交易转机。

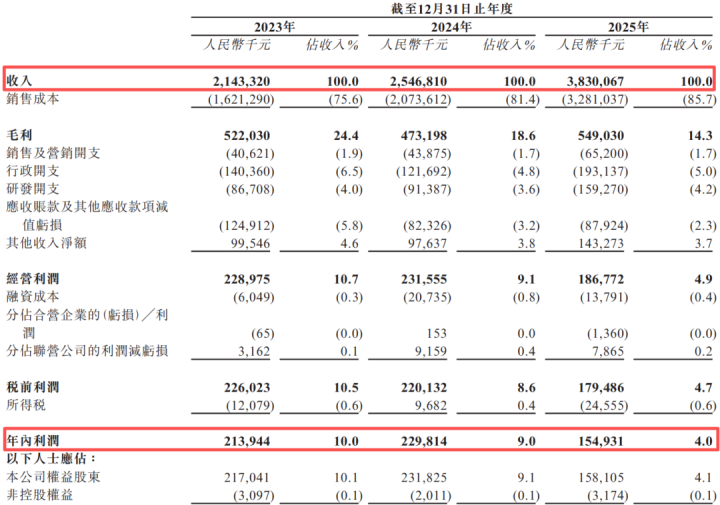

从收入来看,易点寰球接续三年保执增长态势。

2023年至2025年,公司营收永别约为21.43亿元、25.47亿元和38.30亿元,复合年增长率为33.7%。

其中,2025年两伟业务线收入同比增速均接近50%,增长势头显著。

不外,利润端的阐扬却与这么的营收增速并不匹配。

2023年至2025年,易点寰球录得年内利润永别约为2.14亿元、2.30亿元和1.55亿元,2025年出现显著下滑。

同时毛利率永别为24.4%、18.6%、14.3%,呈执续下落趋势。

两者倒挂的原因并不复杂,本钱端告成给出了谜底。

手脚营销劳动商,易点寰球需要从媒体采购流量,再转售给客户。

2023年至2025年,其媒体本钱永别约为14.70亿元、19.05亿元和29.87亿元,占总销售本钱的比例永别为90.7%、91.9%及91.0%。

扫数这个词看下来,易点寰球这门流量生意,全齐即是高本钱、低毛利啊!

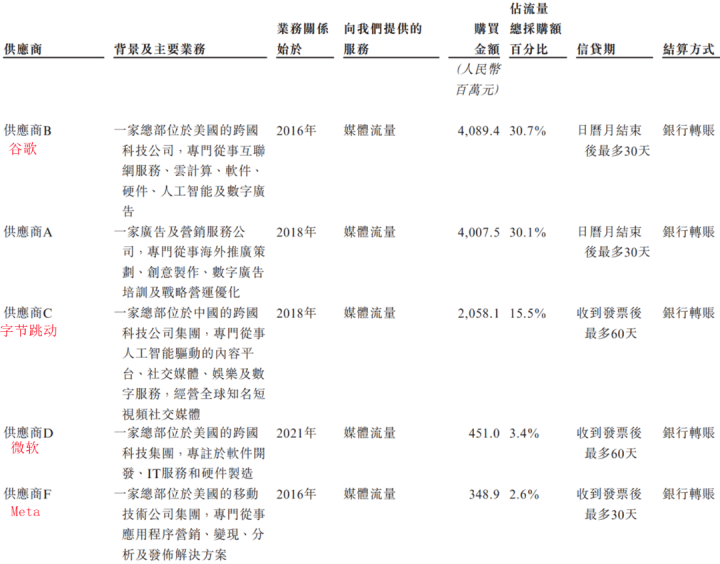

除了毛利率下滑,更值得温雅的是公司对主要供应商的高度依赖。以前三年,公司前五大供应商占流量采购总和的比例均在80%操纵。

算下来,易点寰球2025年度流量采购总和约为133亿元。其中,公司向谷歌、字节跳跃、微软及Meta的采购额整个就达到69.47亿元,占流量采购总和的约52.2%。

这意味着,易点寰球的业务高度依赖上游流量平台。一朝平台政策或流量价钱发生不利变化,公司利润空间可能告成管到挤压。

3

结语

从制造业“壳公司”,到成长为劳动出海企业的数字营销平台,易点寰球借助行业红利飞速放大了体量。

但跟着流量本钱执续飞腾、媒体资源高度齐集,增长与利润的均衡开动变得更难。

此时鼓舞港股IPO,与其说是趁势而为,不如说是在为下一阶段储备弹药。

摆在易点寰球眼前的现实问题,是在对上游平台高度依赖的情势下,怎样守住利润空间。

比较络续解说AI营销故事豪门国际官网娱乐网,这极少不祥更为要津。

澳门十大赌城官方网站 备案号:

备案号: