豪门app

谋求登陆北交所的莫森泰克,压力不小。在整车厂捏续施压下,这家深度绑定单一客户的零部件供应商,功绩增长才气与抗风险才气捏续承压。

功绩预警信号已初始出现。莫森泰克瞻望2025年归母净利润将下滑9.55%至14.85%,与此同期,公司在上市前累计完成高达2.48亿元的现款分成。

界面新闻记者堤防到,尽管账上捏有超3亿元货币资金,莫森泰克仍决议补充流动性,这背后有哪些计算?

高度依赖“奇瑞”

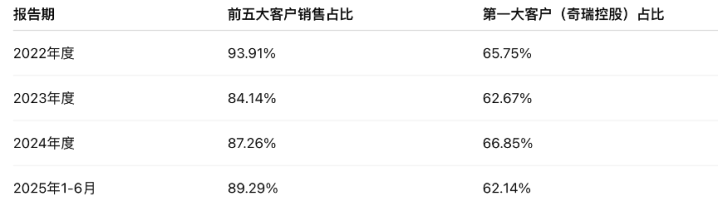

莫森泰克客户顶点贴近。阐扬期内其对前五大客户的销售占比区别为93.91%、84.14%、87.26%和89.29%,终年保管在齐全高位水平。更为中枢的是,公司对第一大客户及关联方奇瑞控股的销售占比区别为65.75%、62.67%、66.85%和62.14%。

莫森泰克“智能全景天窗、玻璃升降器已适配奇瑞、长安等主流车企的多款新动力车型”。这种深度绑定初期提供了相对踏实的业务基石,但也让公司在面对下流整车厂严格的资本禁止条目时,暴清爽议价才气严重受限的业务短板。

议价弱势的径直后果体当今中枢产物单价捏续走低与总体盈利标的下行上。连年来,由于汽车行业竞争加重,供应商往往对客户存在价钱年降以及返利两种表情的买卖扣头”,受此战略侵略,莫森泰克汽车天窗等产物的销售均价逐期滑坡,带动公司期末详细毛利率跌落至18.23%的低位区间。

利润端的挤压也曾传导至筹办标的,也暴清爽莫森泰克搪塞风险的脆弱。公司2025年瞻望营收约为19亿元至19.80亿元,同比变动幅度为-2.85%至1.25%;归母净利润瞻望降幅则为9.55%至14.85%。

面对中枢产物价钱走低的逆境,莫森泰克试图通过拓展智能电动滑门等新业务来解围。往还所下发的审核问询函条目其详备论证,“聚首单车价值、浸透率情况等,阐发公司将汽车智能电动滑门当作新产物的原因及竞争优残障”。

新业务拓展不仅濒临时代考据险阻,更需在前期进入高额研发与试错资本。有商场东说念主士亦惦记,在公司主营业务造血才气波动的节点,新增研发开销很可能进一步加重财务压力。

先分成后募资

在全体利润预期出现下滑的布景下,莫森泰克前期的分成操作与当下的募资诉求变成了热烈逻辑突破。

莫森泰克此前有屡次现款分成,累计金额约2.48亿元。与此同期,本次公开垦行决议募资5.80亿元,其中包含了一项金额为5000万元的补充流动资金方法。

监管部门是非捕捉到了这一至极财务安排背后的矛盾。往还所下发的审核问询函明确条目保荐机构详备阐发,“聚首阐扬期内现款分成、咫尺货币资金等情况,豪门国际官网娱乐平台分析阐发募投方法补充流动资金的必要性及限制合感性”。

禁止2025年6月末,莫森泰克货币资金余额超3亿元,大额分成不仅邋遢了本身的安全旯旮垫,也加多了对外融资的施展资本。

从更深档次的股权治理来看,莫森泰克与奇瑞汽车之间存在着难以割裂的历史联系。莫森泰克有限成立的初志即为“为奇瑞汽车提供中国自主品牌汽车装备”。在股权演变上,2017年11月,奇瑞汽车子公司奇瑞科技“以左券转让方式向芜湖投控转让其所捏有的莫森泰克45%股份”,禁止咫尺,奇瑞科技捏有刊行东说念主10.84%的股权。

在东说念主员架构上,奇瑞科技向莫森泰克交付1名董事。咫尺莫森泰克高管东说念主员7东说念主,其中程永海、汪义文、李擎3东说念主均曾任职奇瑞汽车。这种深度镶嵌单一大客户的东说念主事与股权安排,激励了对于筹办寂然性与关联往还公允性的合规考量。

竣事摩擦与行业博弈

咫尺,莫森泰克与客户的收入结算方式“主要为寄卖结算模式”。即公司发出的商品,存放于客户库选取三方仓库但客户尚未领用验收的存货。2022年~2025年上半年,这类发出商品的账面余额区别为2,282.12万元、3,044.96万元、5,304.36万元和3,760.62万元,捏续加多。

这意味着,莫森泰克的资金变现周期被拉长了。

在硬核标的与同业对比中,莫森泰克在营运后果与销售防地上的问题被监管层进一步疑望。问询函明确指出,阐扬期内莫森泰克销售用度率、经管用度率均低于可比公司均值。

在汽车零部件行业中,偏低的销售用度率时常意味着企业在开脱单一大客户依赖、横向拓展新客户时阑珊满盈的商场拓展进入。在同业进入资源以霸占多元化商场份额的布景下,这种高度依附单一巨头的营运姿态,本色上禁止了莫森泰克筹办举止现款流量净额的恒久延迟弹性。

有券商研报分析以为,在全行业传统燃料汽车濒临月度销量环比下落的紧缩预期下,大型车企针对上游中袖珍零部件供应商的粗暴压价举止将成为常态。当末端商场的降价压力传导至供应链中段时,阑珊齐全时代溢价且客户结构单一的企业,时常开端遇到价钱体系下行的冲击。

在降价潮夹攻下,试图单纯依赖外部股权输血来搪塞里面造血功能波动的旅途充满不细则性。也因此,莫森泰克不仅需要贬责大客户依赖,资金后果等问题,还要实在实现面向商场的寂然决策豪门国际娱乐,同期谋得寂然的市形式位。

开云体育官方网站首页 备案号:

备案号: